イデコとは?

iDeCoはイデコ(個人型確定拠出年金)と読みます。iDeCoの「i」は「私」、「DeCo」は「拠出年金」という意味があります。 簡単に説明すると、「私のために年金として積み立てられますよ」という意味です。

イデコではただ積み立てるのではなく、節税しながら積み立てることができるため非常にメリットの大きなものになっています。

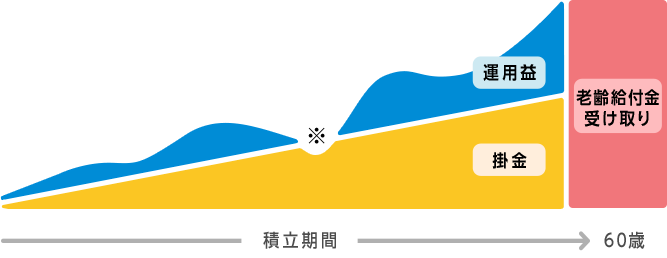

イデコの仕組み

毎月積み立てをしていき、60歳になると年金として受け取ることができます。

しかし、ただ積み立てをするのではなく、「資産を増やしながら積み立てていく」ことができます。

「資産を増やしながら」は自分で運用先を決めて増やしていくということです。

「運用」というと不安に思う方もいると思いますが、イデコは60歳まで毎月コツコツと時間をかけて積み立てていくため、非常にリスクは低くなっています。しかし、100%元本が保証されているというわけではありません。

どうしても先のことが不安だという方でも、運用で資産が減らない定期預金タイプで貯蓄していくこともできます。

誰が使える?

イデコは基本的に20歳から60歳までの人が使えるようになっています。

最低5,000円から1,000円単位で上乗せて積み立てることができ、上限は下の表のようになっています。

| 職業 | 上限金額 |

|---|---|

| 公務員 | 月額1万2000円 |

| 会社員(企業年金あり) | 月額1万2000円・2万円※1 |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦(夫) | 月額2万3000円 |

| 自営業 | 月額6万8000円※2 |

ここで注意してほしいのは、会社でしている企業年金の種類で掛け金が変わってくるため、最終的には会社の担当の人に聞かなければいけません。

自分がどのくらいかけられるかを知りたければこちらで診断してみてください。

イデコ 簡単加入資格診断

3つの節税

ここからはイデコの最大のメリットである節税効果について説明していきます。

1つ目 積立の時

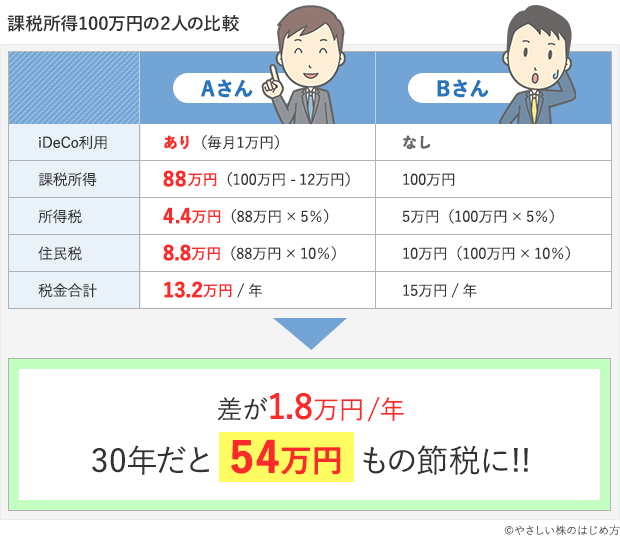

イデコはで積み立てた掛け金は全額所得控除の対象となるため、毎年所得税と住民税が控除されます。

節税される金額は年収や掛け金によって変動してきますが、節税のメリットの最大のポイントと言えます。

自分がどれくらい控除されるか細かく知りたい方は、こちらのサイトで確認できます。

イデコ 税控除金額確認

2つ目 運用の時

通常の運用であれば100万円から200万円に運用して利益が出ると(200万円-100万円=100万円、100万円×20%=)20万円の税金がとられてしまいます。

しかし、イデコで積み立てていればどれだけ利益が出ても税金は一切かかりません。

期間の長くなったお得なNISA口座みたいなものですね!

NISA口座について知りたい!という方はこちらをチェック!

3つ目 受け取る時

通常保険などで積み立てたお金を受取ろうとすると、実はそれにも税金がかかってきます。

こちらもイデコで積み立てた分を受け取る時ももちろん非課税です。

分割で受け取る時は「公的年金控除」、一括で受け取る時は「退職所得控除」がという控除が適用さます。

ただ、受け取る時だけは以下のように非課税の上限があるため注意してください。

ワンポイントレッスン!

収入と所得の違いはご存じですか?

収入

収入とは「年収300万円」とよく耳にしますよね?

経費がひかれる前の金額のことを収入と言います。

所得

所得は収入から経費がひかれた後の金額のことを指します。

経費は広告宣伝費や人件費などのことを指します。

会社員の場合は「給与所得控除」が経費の代わりになります。

つまり、所得=収入ー経費

という計算式が成り立ちます。

じゃあ、所得って「手取り」と同じ意味なの?と思いますよね?

実は手取りまでたどり着くにはもう少し手順を踏まなければいけません。

課税所得

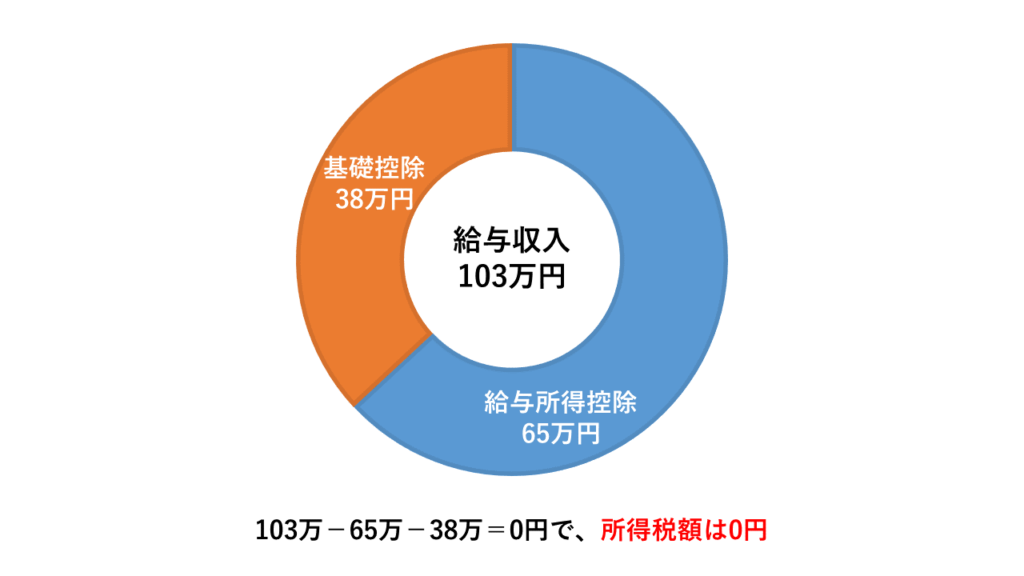

実際に税金がかけられる金額のことを「課税所得」と言います。

課税所得は所得から基礎控除を差し引いた金額になります。

基礎控除とは何でしょうか?

基礎控除は課税対象を少なくしてくれるお得な仕組みです。

例えば収入が103万円の人は給与所得控除が65万円、基礎控除が38万円ときまっています。ここから103-65-38=0で、所得税額は0円となります。 つまり、税金は払わなくても良いということです。

税金の計算方法

課税所得が計算できたらやっと、所得税がどのくらいかかってくるかを「所得税率表」を使って計算することができます。

例えば課税所得が300万円だとすると

300万円×10%-9万7,500円=20万2,500円

20万2,500円が所得税として納めなければなりません。。。。。。多い….

イデコのデメリット

万能化と思われるイデコにもデメリットがあります。

デメリット1 60歳まで引き出せない

年金として積み立てていくことが目的なので、60歳までは原則引き出せないようになっています。

デメリット2 手数料がかかる

イデコは銀行や証券会社で口座を開設する必要があり、その維持費が手数料として取られていきます。

基本的にネット証券でしたら手数料は安いのですが、手続きが難しいと感じたら近くの金融機関に行くと安心です。

デメリット3 受け取りの時に税金がかかることがある

これはメリット3で紹介したことと矛盾しているように見えますが、一括で受け取る時に非課税枠を超えると税金がかかってきます。

例えば退職金などと一緒にイデコを受け取ってしまうと一時金の非課税枠を超えてしまうことがあります。

最後に

人生100年時代と言われて、とてつもなく長い人生になってきた日本人の寿命ですが、健康なままで一生を過ごすことはおそらく厳しいと思います。老後には子供や配偶者に世話をされながら生きていかなければなりません。そのようなときに少しでも資金面で迷惑をかけないようにイデコの積み立てをしておくことをおススメします。

コメント