NISA(ニーサ)ってそもそも何?

NISAとは

NISA(ニーサ)という言葉を聞いたことがあるでしょうか?

ひと言で説明すると、NISAとは「非課税投資枠」のことです。

投資をする人にとってはかなりメリットのあるものになるため、使ってない人は損をしている可能性があります。

メリット

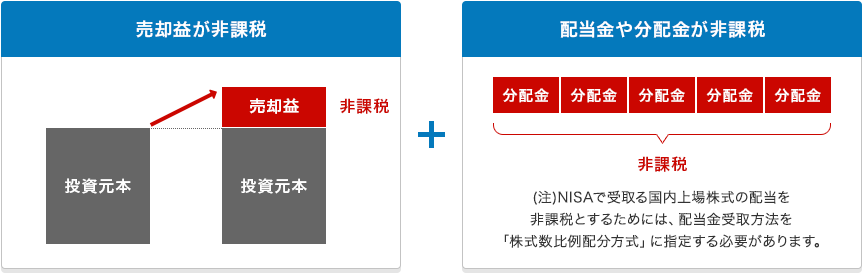

NISAを使うメリットとは、税金を非課税にしてくれます。

例えば運用をして100万円が120万円になると通常では利益分20万円の20%(4万円)もの税金を納めなければなりません。

120万円-100万円=20万円

20万円×20%=4万円←税金として納める

しかし、NISAを使って運用していればこの税金を支払う必要がなくなるのです。分配金にも非課税が適用されるため、利益は全部受け取ることができます。

誰でも使うことができ、大幅な節税ができるため、税金対策として非常に優秀です。

NISAと積立NISA

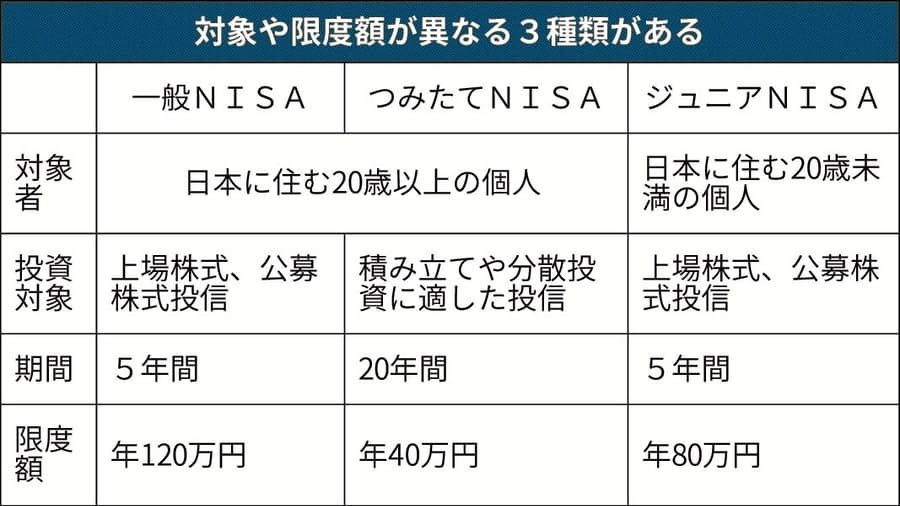

NISAには3種類あります。

・一般NISA

・積立NISA

・ジュニアNISA

一般NISAと積立NISA

一般NISAと積立NISAの違いは上記の画像の通り、期間と限度額が大きく変わってきます。

投資対象についてですが、一般NISAはの「ほとんどの投資信託商品」を購入できるのに対して、積立NISA は「金融庁が認めた投資信託商品」のみしか購入できません。銘柄数は比較するとかなり絞られるのですが、金融庁お墨付きなので、安全性は比較的高いと思われます。

ジュニアNISA

ジュニアNISAに関しては、一般NISAと金額だけ違うため一般NISAの少額版と考えていただくと覚えやすいです。

どのNISA枠がいいの?

NISA口座は1人1口座しか開くことができないため、一般NISAと積立NISAどちらを選べばよいか迷うと思います。

これは個人の投資スタイルに合わせて選択していただくしかありません。

例えば、株式や短期で投資信託をしてみたいという方には一般NISAで、

長期的にコツことと貯めていきたいという方には積立NISAがおすすめです。

考えてみたけどそれでもわからない!という方は積立NISAにしてみるといいと思います。

その理由としては、

- 投資の仕組みが分かる

- 毎年上限40万円なので月3万円程度の貯蓄となり、家計への負担が少ない

- 経済不況の時でも自動で積み立ててくれるため、売買タイミングを気にしなくて良い

- 気疲れしない

などがあります。

NISAのデメリットは?

メリットしかないと思われるNISAにもデメリットがあります。

デメリット1 損益通算ができない

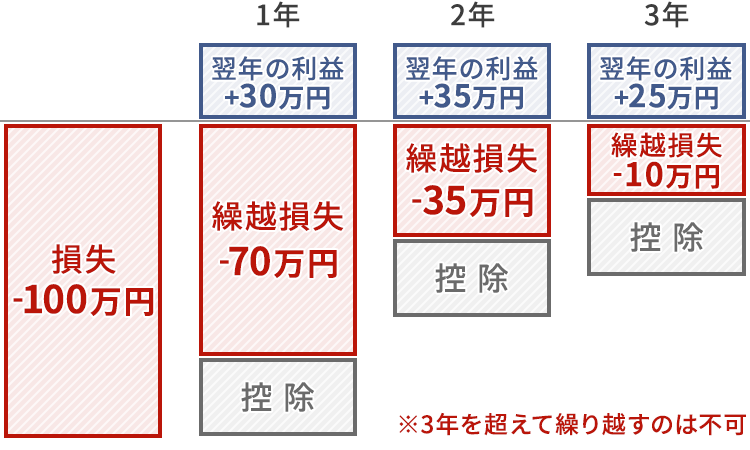

「損益通算」とは、その年に出た損失をその年以降の3年間は利益が出た分は税金を取りません!という仕組みです。

例えば

今年100万円の損失が出ました。

翌年(1年後)株で利益が30万円出ました。この時、通常は利益分30万円に税金がかかってくるため30万円×20%の6万円税金を納めなければいけないのですが、前年に損失100万円出ているため、控除できる仕組みです。

NISA口座ではこれができません。

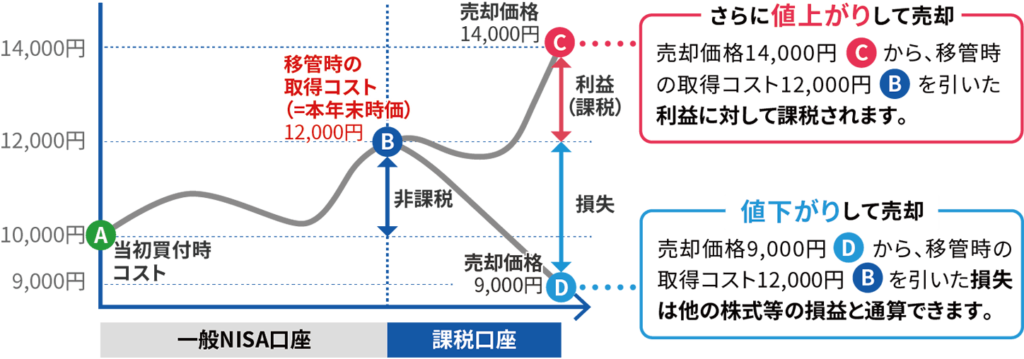

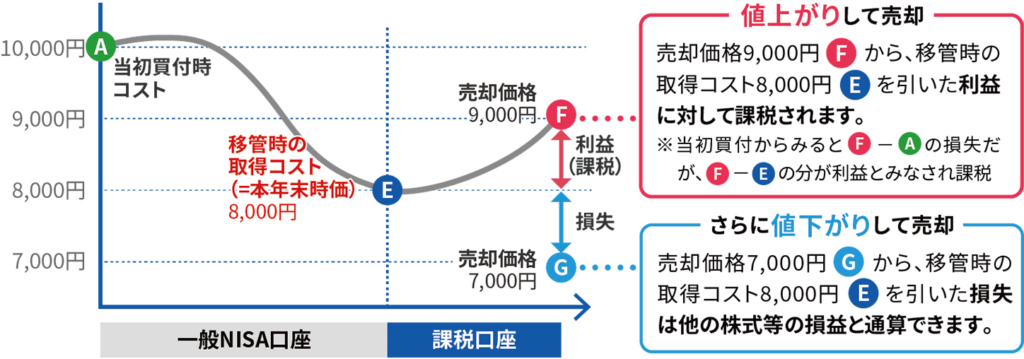

デメリット2 非課税期間終了後に元本の設定価格が下がる可能性がある

非課税期間が終了した際に、終了したときの金額が購入価格になってしまいます。

例えば

NISA枠を使って2015年に100万円で購入していた株がNISA期間終了時(2019年)に50万円まで金額が下がっていました。

その株をさらに保有するためにNISA口座は期限が来て使えないため、一般口座に移してから3年(2022年)まで持っていたら、200万円まで上がりました。

この時に当初100万円で購入していたので税金は(200万円-100万円=100万円の課税対象100万円×20%=)20万円しか税金がかからないように思われますが、実際はNISA期間終了時の金額である50万円が購入価格となってしまいます。つまり(200万円-50万円=150万円の課税対象150万円×20%=)30万円税金を支払わなければいけません。

ここが意外と知られていないNISA枠のデメリットです!

ワンポイントレッスン!

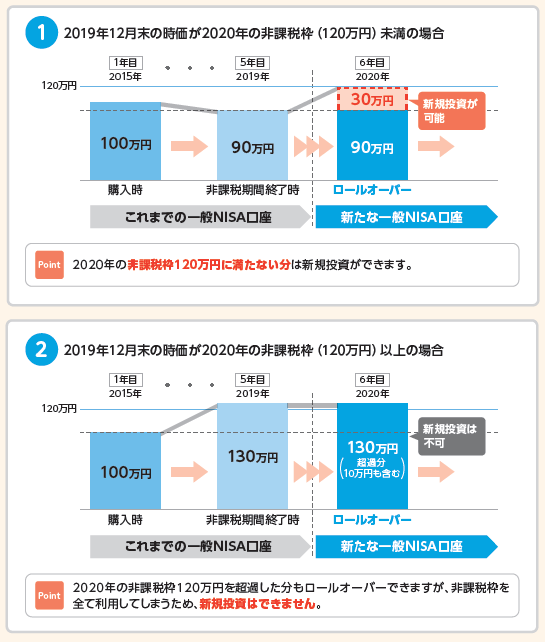

NISA期間が終了したら一般口座に移すだけではなく、NISA口座を延長することができます。 この仕組みをロールオーバーといいます。NISA口座を延長することによって、利益が出た際に非課税になる恩恵を受けられるようになります。しかし、ロールオーバーした金額分だけ、その年のNISA枠を使用したことになりますので注意が必要です。

コメント